![]()

![]()

![]()

![]()

2014年03月08日

最近、いくつかの地方自治体では給付制奨学金創設への動きが加速しているようです。

一方国のほうでも、先月の衆院予算委員会での共産党の宮本議員の質問に対して、安倍首相が給付制奨学金の創設について言及しました。<参考ページ>

首相の発言を鵜呑みにして楽観視するつもりはありませんが、90年代後半から議論が高まり現在に至った奨学金の金融事業化政策が180度転換するきっかけになる可能性もあるので、これからも注視していきたいですね。

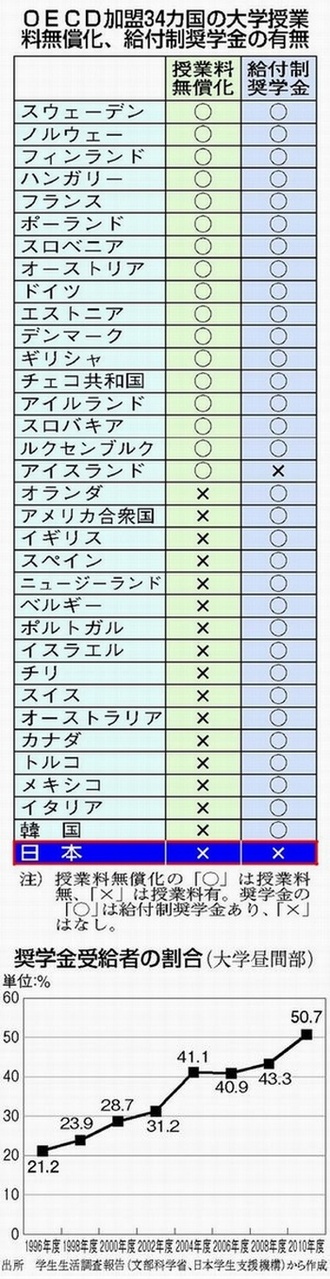

メディアが奨学金を取り上げる時によく他のOECD加盟国と比較されますが、奨学金だけでなく高等教育政策についてはOECD標準から見ると日本は確かに異様な国と言っていいでしょう。

しかし、仮に給付制奨学金が創設されたからといって、奨学金問題が抜本的に解決されるとは思えません。

そもそもどのくらいの規模となり、その財源はどうするのか?

現在、日本学生支援機構奨学金の利用者は毎年140万人を数え、その予算規模は1兆2000億円を超えています。

2011年度の実績では、新規申請分だけでも35万人(第一種8.5万人、第二種27.2万人)を超える学生が利用しているのです。

急速に少子高齢化社会に進むなか、全てを給付制奨学金に転換することが難しいことは考えるまでもありません。

また、採用基準はどうなるのか?

経済事情優先(ニードベース)なのか、能力優先(メリットベース)なのか。

給付型奨学金が充実している先進国としてアメリカの例がよく挙げられますが、ニード型の奨学金では必要な学費を賄えず、多くの学生はメリット型の民間奨学金等で不足分を補い、それでも足らない分を仕方なく学生ローンで補っているというのが現実のようです。

日本の場合、教育の機会均等の観点から考えるとニードベースが基本になるでしょうが、アメリカと比べて民間団体奨学金が乏しい日本では、結局メリット型奨学金のチャンスは有名大学の限られた学生だけに集中するように思います。

この2つの疑問だけをみても、国による給付制奨学金の創設が奨学金問題の改善を図るきっかけにはなるでしょうが、根本的な解決につながるとは思えないのです。

では、奨学金問題の現実的な改善策としてどのような方法が考えられるのか。

①高校での金融教育の強化

自分の目指す職業で一体いくらくらいの給料が貰えるのか、その業界の就職事情はどうなのかなどの基本的な知識を修得したうえで、進学費用と将来の人生設計・返済計画をイメージする。

例えば、声優やミュージシャン、お笑い芸人など明らかに就職とは結びつかない専門学校に進学しても日本学生支援機構の奨学金を利用することができます。

エンタメ系を目指す多くの学生は、卒業後はおそらくバイト漬けの毎日になるでしょう。

そんな卒業後の現実的な姿を少し考えるだけでも、奨学金の返済が重荷になることが想像できます。

これは決して専門学校進学に限った話ではなく大学進学にも当てはまることで、例え資格があっても給料が安い業界であれば同じように奨学金の返済を負担に感じるはずです。

金融教育といっても難しいものではなく、業界の平均給与、就職事情、離職率、進学先の本当の就職率など基本的な情報を整理し、将来の自分の姿をイメージするだけでも大分変わるのではないかと思っています。

また、これらは高校現場とPTAが協力すれば直ぐにでも取り組めるはずです。

②返済にインセンティブを持たせる

現在では廃止されていますが、日本育英会時代には、貸与額の3分の1を返済すれば残額が返済免除となる「特別貸与制度」や繰上げ返済した人には「報奨金」を支給するなどの制度がありました。

頑張って返せる人に金銭的なメリットを与えることで、進学する人のモチベーションを上げ職業意識を持たせることにつながるのではないかと思います。

③所得連動返還と債務の消滅期限

イギリスやオーストラリアでは、卒業後の収入に応じて奨学金の返済額が決まる「所得連動返還」制度が設けられています。さらに、奨学金の個人債務は20年や30年経つと消滅する仕組みとなっており、これはアメリカの学生ローンでも同じです。

日本学生支援機構の現行制度では、失業や疾病、生活保護受給中などの経済的に厳しい状況に陥った時に返済の猶予はありますが、返済が免除されることはありません。

返済が免除されるのは、死亡や高度障害になった場合だけです。

以前、ひとりの男子高校生から「奨学金を返さずに自殺したら親が奨学金を返さなくてはいけないのですか?」と質問されたことがありました。

一瞬「ふざけているのか?」と、僕は思いましたが、実はそうではなく彼は真剣に質問していたのです。

本格的な所得連動返還までは難しくとも、債務の消滅期限は現実的に考えるべき施策ではないかと思います。

②③は教育政策の大転換となるので、乗り越えなければならない課題が数多くあり、簡単にはいかないでしょうが、①の金融教育の強化については学校単位でも直ぐに取り掛かることができる対策だと思います。

給付制奨学金の創設だけにこだわり過ぎるのではなく、貸与制奨学金を借りている人も希望を持つことができる制度設計が同時に求められているのではないでしょうか。

久米忠史プロフィール

1968年生まれ 東京都在住

奨学金アドバイザーとして2005年から沖縄県の高校で始めた奨学金講演会が「分かりやすい」と評判を呼び、 全国で開催される進学相談会や高校・大学等での講演が年間150回を超える。

公式サイト「奨学金なるほど!相談所」

最新記事

月間アーカイブ

コメント/トラックバック (0件)

まだコメントはありません。

コメントする