奨学金の返済は最長20年と長期間続きます。そのため、「繰上げ返済して奨学金の返済から早く解放されたい」と考える人は多いです。

住宅ローンや教育ローンなどの一般のローンと同じく奨学金も繰上げ返済が可能です。

日本学生支援機構の奨学金は申請から貸与終了までは在籍する学校が窓口になりますが、 卒業後からは奨学生本人と機構との直接のやり取りになります。したがって、繰上げ返済は自らが手続きを行う必要があります。

このページでは、奨学金の繰上げ返済についてわかりやすく解説いたします。

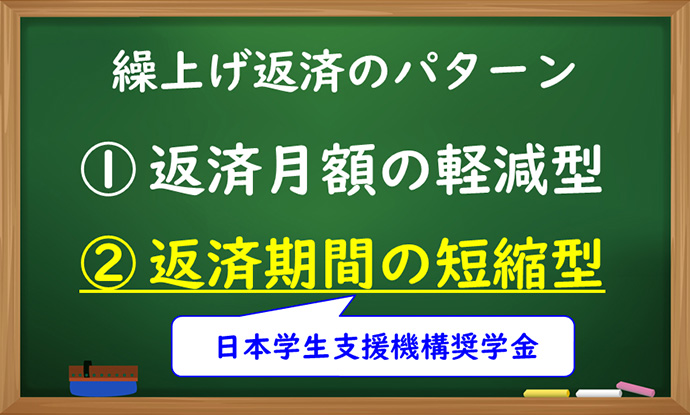

繰上げ返済の2つのパターン

繰上げ返済とは、予定よりも多く返済することでその後の返済総額を小さくすることですが、「返済月額軽減型」と「返済期間短縮型」の2つにわかれます。それぞれの意味は以下の通りです。

【返済月額の軽減型】

繰上げ返済後の返済月額が小さくなる

【返済期間の短縮型】

従来の返済期間が短くなる(返済月額は変わらない)

日本学生支援機構奨学金の繰り上げ返済は「返済期間の短縮型」です。繰上げ返済後も返済月額は変わらずに返済期間が短くなると理解してください。

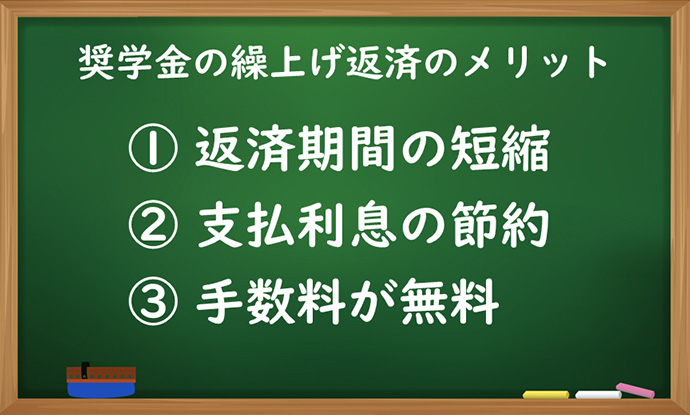

繰上げ返済のメリット

奨学金の繰上げ返済は、返済期間を短縮するだけでなく、奨学金の種類や選択した保証制度によっては他にもメリットがあります。 では、繰上げ返済にはどのようなメリットがあるのかについて順番に解説していきます。

支払利息も節約される

日本学生支援機構の奨学金では、無利子よりも有利子奨学金の利用者のほうが多数を占めています。 有利子といっても実際の利息はかなり低いのですが、できれば利息を払いたくないというのが本音でしょう。 有利子の場合、毎月の返済金のなかには利息分も含まれています。 そのため、繰上げ返済を行えば、繰上げ月(回)数分の利息も節約することにつながります。

繰上げ返済の手数料は「無料」

教育ローンでも繰上げ返済は可能です。しかし、繰上げ返済を行う場合、金融機関によっては事務手数料が求められることがあります。 ある都市銀行の教育ローンでは、インターネットでの繰上げ返済は手数料無料だが、窓口で手続きすると5,500円が必要のようです。 それに対して、日本学生支援機構奨学金を繰上げ返済する際の手数料は「無料」です。

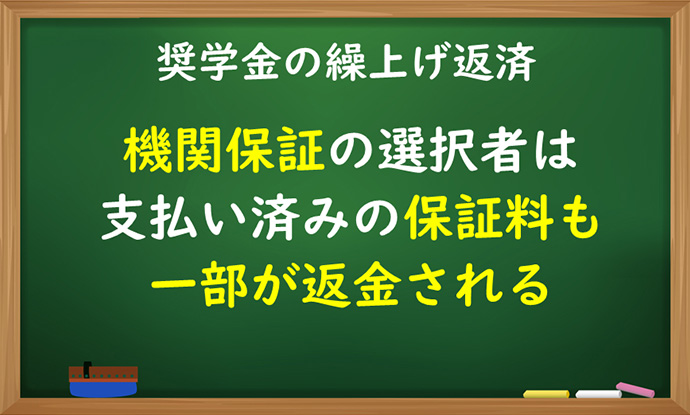

機関保証の保証料も一部返金される

奨学金の利用にあたって「機関保証」を選択していた人が繰上げ返済すると繰上げ分に相当する保証料も一部が返金される可能性があります。 日本学生支援機構のウェブサイトでは、返還開始前に全額一括返済した場合、払戻し経費を引いた7割程度の保証料が返済完了後に後日返金されると記載されています。 返済開始後の一部の繰上げ返済ならば、大きな金額にはならないと思いますが、先払いしていた保証料が戻ってくる可能性があるのです。

繰上げ返済の考え方と手続き

繰上げ返済はネットで簡単にできる

奨学金の繰上げ返済は、奨学生全員が登録できる専用サイト「スカラネット・パーソナル」を通して、パソコンやスマホなどからいつでも手続きすることができます。 郵送やFAXでも申請できますが、手間や時間のことを考えると、スカラネット・パーソナルで手続きするほうが便利なことは言うまでもないでしょう。

一部繰上げ返済では回(月)数で考える

奨学金の返済期間は最長20年ですが、正確には年数ではなく回(月)数で考えます。つまり、20年ならば240ヵ月なので返済回数は240回ということになります。

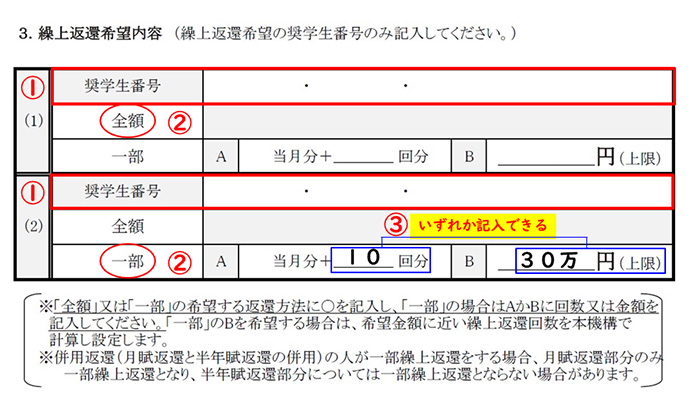

郵送にて繰上げ返済する際の日本学生支援機構の申請書の当該ページを見てみましょう。

①の内容説明

奨学生番号は、学生に振り分けられるというよりも「利用している奨学金」に与えられます。

なかには無利子の第一種と有利子の第二種の両方を借りる併用貸与を利用する人もいます。

その場合は、第一種と第二種それぞれに奨学生番号が与えられるのです。

②の内容説明

繰上げ返済では、「全額」と「一部」の繰上げの2つから選択します。この例でみると、上段の奨学金は全額繰上げ返済して、下段の奨学金の一部を繰上げ返済するということになります。

③の内容説明

一部の繰上げ返済を希望する場合、「○○回(ヵ月)分の繰上げ」とするか、「○○○円を上限」に何回分繰上げするかが記入できます。イメージし易いように、仮に10回分または30万円上限と記入しましたが、このいずれかを自由に選択できます。

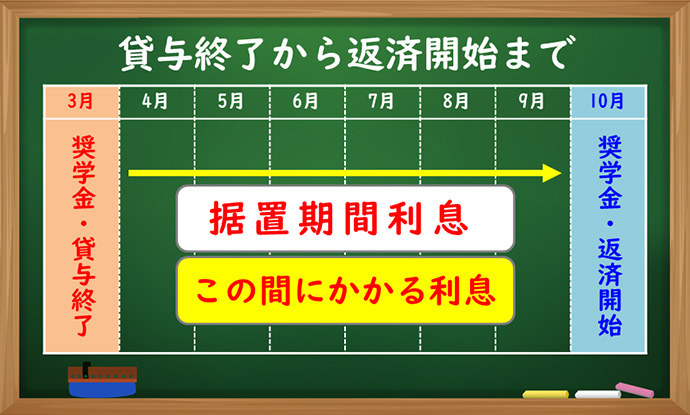

奨学金の「据置期間利息」とは?

日本学生支援機構の貸与型奨学金案内書では「繰上返還」に関するページに以下の内容が記載されています。

2023年度・在学採用案内書より当該箇所を抜粋

~第二種奨学金・入学時特別増額貸与奨学金について繰上返還をする場合、その繰上にあたる期間の利息はかかりません。 ただし、繰上返還をしても据置期間利息はかかります。~

「据置期間利息」とは、貸与終了から返済開始までの6ヵ月間の利息のことを指すと理解してください。

「据置期間利息」は、全ての返済が終わるまでの返済回(月)数に均等に分割されて返済額に加えられます。つまり、有利子奨学金の返済額には、「元本」+「利息」+「据置期間利息」と3つの金額が含まれているということです。

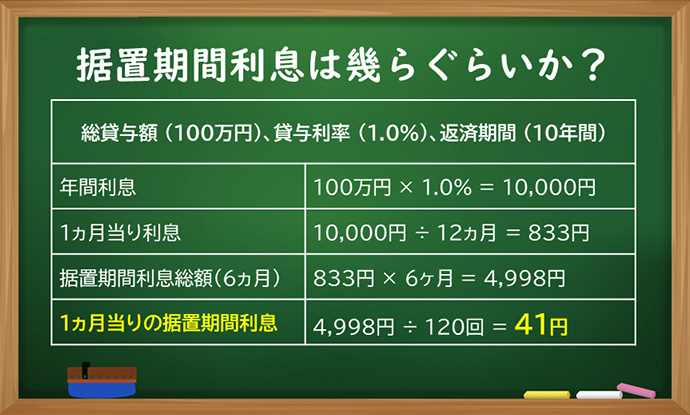

では、据置期間利息は一体いくらぐらいなのか?

イメージしてもらうために仮の奨学生でシミュレーションしてみました。

シミュレーション条件

【1】貸与額100万円

【2】貸与利率1.0%

【3】返済期間10年(120回)

動画でも解説していますが、この3つの条件での据置期間利息は、1回の返済当り「41円」となります。 当然、貸与額と貸与利率、返済年数により「据置期間利息」は変わってきますが、金額自体はそれほど心配しなくてもいいと思います。

学資保険(貯金)と奨学金を賢く活用するポイント

こどもの将来の大学進学に向けて学資保険を積み立てている家庭もあります。満期を迎えた学資保険は大きな安心材料になりますが、2人以上こどもを持つ家庭では、下のこどものことを考えて、学資保険を使い切ってしまうことに不安を感じることもあるでしょう。

ここで解説するのは、学資保険やある程度貯蓄のある保護者に知ってもらいたい「学資保険と奨学金を賢く組み合わせる」ポイントです。

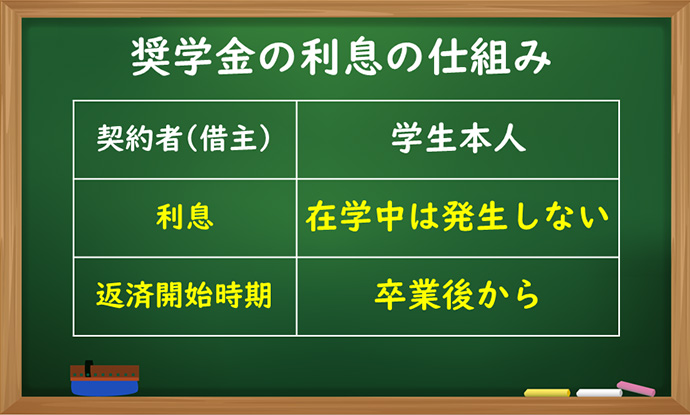

そのための前提となるのが、奨学金の利息の仕組みです。

2023年3月 卒業者が在学中に繰上返還する場合

| 申込方法 | スカラネットパーソナル |

|---|---|

| 申込期間 | 2023年3月2日~14日 |

| 返還方法 | 口座振替 |

| 振替日 | 2023年3月27日 |

| 繰上した時の利子 | 利子はかかりません |

参考ページ繰り上げ返済を希望する場合 »

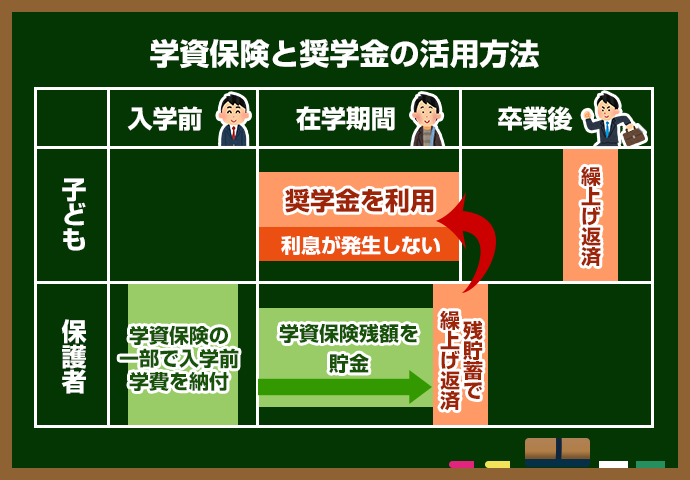

有利子奨学金は、在学中に利息が発生しません。そして、返済が始まるのは大学等の卒業後からです。 在学中に利息が発生しないという特徴を利用して、卒業前に奨学金の一部を繰上げ返済するという活用方法です。

そうすれば、奨学金の貸与残金が小さくなり、返済期間が短縮されるだけでなく繰上げ分に相当する返済利息も節約されます。 また、保護者の立場にしてみれば、こどもの在学期間中は資金面での時間的猶予を持つことにつながります。

日本学生支援機構のウェブサイトでは、卒業前の繰上げ返済では利息が発生しないと明確に記載されています。

1学資保険の一部を使って入学前に必要な学費を支払う

2学資保険の残額を貯蓄し、さらに4年間学資保険が続くと考えて頑張って貯蓄を続ける

3入学後に必要な学費対策として奨学金を最大限利用する

4卒業(奨学金の貸与終了)時点で、貯蓄を使って繰上げ返済する

ポイントは利息付の第二種奨学金であっても在学期間中に利息は発生しないという点です。

卒業時点で保護者が繰上げ返済に協力することで、奨学金の返済期間が短くなり、子どもの負担の軽減につながります。

奨学金の利息の仕組みを理解して、上手く活用していただければと思います。

このページの著者

奨学金アドバイザー

久米忠史

くめ ただし

1968年生まれ

東京都江戸川区在住

奨学金講演を毎年100回以上行っている

奨学金アドバイザー久米忠史が生徒や保護者の生の声を聞き、少しでも奨学金についての理解を深めてもらえるように情報をまとめました。

もしあなたの周りに「奨学金」の事で悩んでいる方がいらっしゃいましたら、是非このホームページを紹介してください。 きっとお役に立てるはずです。