「所得連動返還」「定額返還」

の意味を理解する

奨学金の返済月額と年数は借りた総額により決められますが、2017年から新たに「所得連動返還」制度が設けられました。 その第一の目的は、「収入の厳しい人の返済負担を軽減」するためです。

「所得連動返還」は、その名の通り、収入に応じて返済月額と年数が調整される返済方式ですが、その仕組みが少し複雑です。 ここでは、「所得連動返還」と従来通りの「定額返還」の違いと注意点について、わかりやすく解説します。

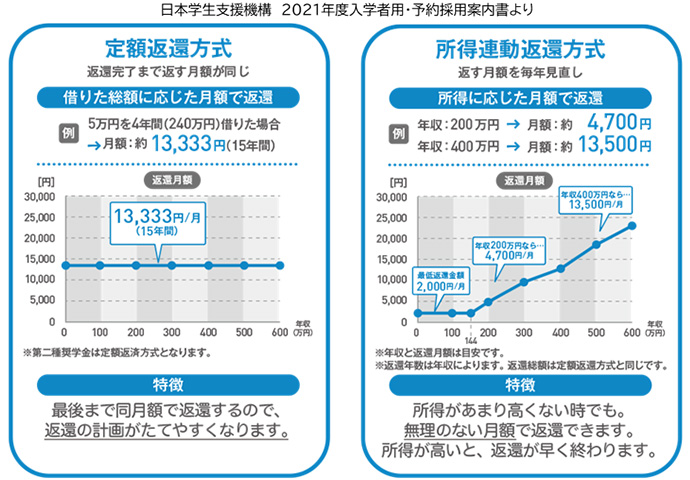

◆所得連動返還(新たな返済方式)

前年の収入に応じて、返済月額と年数が調整される。したがって、収入が低ければ定額返還よりも月額が小さくなり、逆に多ければ定額返還よりも月額が大きくなる。

◆定額返還(従来通りの返済方式)

借りた奨学金の総額により、返済月額と年数が決められる

返済のイメージ図

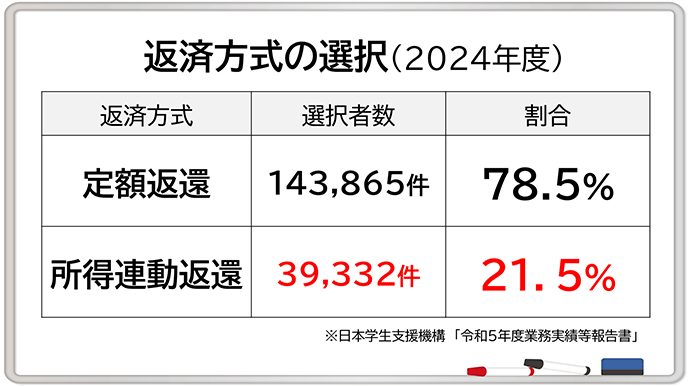

所得連動返還を選択する人の割合は年々増加しています。

日本学生支援機構の「令和5年業務実績等報告書」のよれば、2024年度の選択者割合は「定額返還78.5%」「所得連動返還21.5%」となっています。

現状では定額返還のほうが圧倒的多数を占めているようですが、所得連動返還では適用される奨学金の種類や選択できる保証制度に制限が設けられているため、その仕組みと注意点を理解することが大切だと考えています。

所得連動返還の内容と意味

を理解する

定額返還と所得連動返還に関連する項目を整理してみます。

| 返還方式 | 対象奨学金 | 保証制度 | 選択 | 利用可能救済制度 |

|---|---|---|---|---|

| 所得連動返還 | 第一種奨学金 | 機関保証 | 申込時 | 返還期限猶予 |

| 定額返還 | 第一種奨学金 第二種奨学金 入学時特別増額貸与奨学金 |

人的保証 機関保証 |

申込時 | 返還期限猶予 減額返還 |

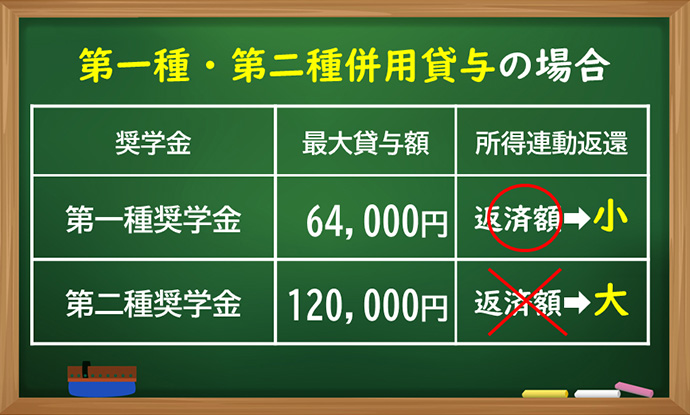

対象となるのは「第一種奨学金」だけである

最も利用者数の多い「第二種奨学金」は「定額返還」のみで所得連動返還は利用できません。 そのため、「第一種と第二種の併用貸与」の利用者は、第一種奨学金は所得連動返還を利用できるが、第二種奨学金には適用されないことになります。

併用貸与では矛盾が生じることがある

無利子の第一種奨学金と有利子の第二種奨学金の両方を借りることを「併用貸与」といいます。

所得連動返還の対象となるのは第一種奨学金だけです。 そのため、併用貸与を利用した場合、第一種奨学金の返済には所得連動返還の適用が可能ですが、第二種奨学金は従来通りの定額返還での返済となります。

第一種奨学金の最大貸与月額は64,000円(私立大/自宅外生)ですが、第二種奨学金は月額12万円(増額すると14万円または16万円)まで借りられます。

当然ですが、借りた金額が大きいほど、奨学金の返済月額も大きくなります。その結果、併用貸与の返済者では、返済負担額の大きい第二種奨学金は定額返還となり、金額の小さい第一種奨学金だけが所得連動返還が適用されるという、本来の制度から矛盾した現象が起こりえるのです。

保証制度は「機関保証」のみとなる

所得連動返還を選択すると、保証制度は「機関保証」のみとなります。

保証料は、毎月の奨学金から天引きされるので、奨学金の手取り額自体が少なくなります。

選択は奨学金の申し込み時に行う

所得連動返還は収入の厳しい方の負担を軽減する目的で導入されました。

収入が低ければ、返済月額が2,000円まで調整されますが、その分だけ返済期間が延長され長期間返済が続くことになります。

そもそも、「卒業後の困窮状態を予測して進学する」人がどれだけいるのか、個人的には疑問に思います。

所得連動返還の矛盾点を整理する

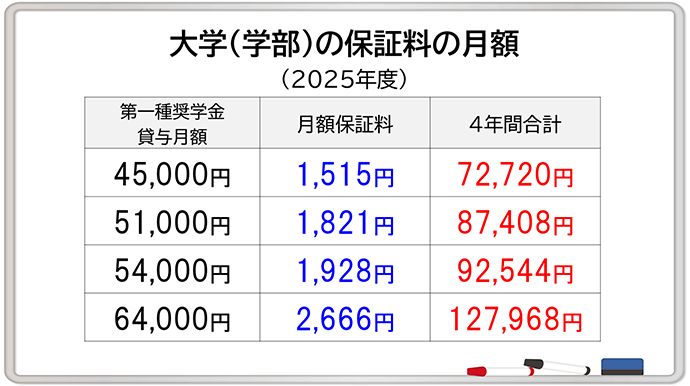

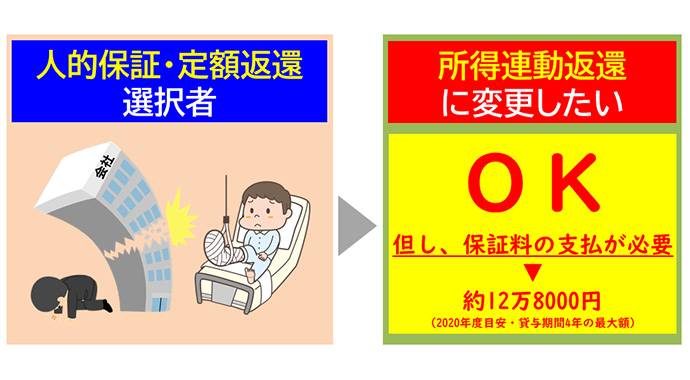

定額返還から所得連動返還に変更するには保証料の一括払いが必要

先行き不透明な社会となったいま、誰もが低収入に陥ってしまう可能性があります。 所得連動返還は、そのような事態に遭遇した人の負担を軽減する目的で作られたことは繰り返し述べました。

ですので、奨学金申請時に「人的保証」「定額返還」を選択した人が、返済途中から「所得連動返還」に変更することはできます。

しかし、その際には、遡っての保証料の一括支払いが求められます。

制度の設計上は仕方のないことかもしれませんが、返済が苦しい人に対して返済額以上の保証料の一括支払いを求めるというのは現実的でないですし、制度の目的にも矛盾していると思います。

貸与中または貸与終了後の保証制度の変更

| 保証制度の変更 | 可否 | 条件 |

|---|---|---|

| 機関保証⇒ 人的保証 |

不可 | |

| 人的保証⇒ 機関保証 |

可 | 遡って保証料の一括払いが必要 |

定額返還でも救済制度は利用できる

日本学生支援機構では、返済が厳しくなった人のために救済制度を設けています。

救済制度が認められると、その間の利息や延滞金も免除されます。

また、逆に収入に余裕が出た時には、繰り上げ返済も利用できます。

つまり、所得連動返還を利用しなくとも、現在ある「救済制度」と「繰上げ返済制度」で目的とする内容は十分にカバーできていると考えます。 所得連動という言葉の響きに惑わされるのではなく、奨学金の返済の仕組みとポイント、注意点を正しく理解してほしいと思います。

定額返還(従来通りの返済方式)

| 状態 | 適用可能制度 | その内容 |

|---|---|---|

| 返済が厳しくなった | 返還期限猶予 | 返済を待ってもらえる ※最長10年間 |

| 減額返還 | 返済月額を2/3、1/2、1/3、1/4に減額 ※最長15年間 | |

| 収入に余裕ができた | 繰上返還 | 返済期間が短縮される、利息も節約できる |

所得連動返還制度のまとめ

実は、所得連動返還は2012年度から始まっていました。 当時は「所得連動返還型無利子奨学金制度」と呼んでおり、2017年度から開始された現行の所得連動返還よりも不完全不平等な仕組みでした。

所得連動返還は、経済状況が厳しい方の負担を軽減する目的で導入されました。 しかしながら、先に述べたように、現行の「返還期限猶予」「減額返還」などの救済制度を超えるほどの内容にはなっていません。

所得連動返還はイギリスやオーストラリアが先行しています。卒業後の収入に応じて返済額が決められるのは日本と同様ですが、 その前提に大きな違いがあります。海外の所得連動返還では、収入が一定基準以上となってから返済義務が発生するうえ、返済開始から20~30年経つと返済義務が消滅します。

日本学生支援機構の貸与型奨学金では、返済猶予はあっても原則免除の仕組みがありません。 今後は、日本の奨学金制度も変わっていくと思いますが、現行の仕組みがある限りは、正しい知識を親子で共有してほしいと思います。

このページの著者

奨学金アドバイザー

久米忠史

くめ ただし

1968年生まれ

東京都江戸川区在住

奨学金講演を毎年100回以上行っている

奨学金アドバイザー久米忠史が生徒や保護者の生の声を聞き、少しでも奨学金についての理解を深めてもらえるように情報をまとめました。

もしあなたの周りに「奨学金」の事で悩んでいる方がいらっしゃいましたら、是非このホームページを紹介してください。 きっとお役に立てるはずです。