奨学金の支給が始まるのが入学後となっているため、入学金など合格発表後に必要な学費を多くの家庭では教育ローンでまかなっています。

そのため入学金や授業料などの学費対策には、奨学金と教育ローンを正確に理解することが大切です。

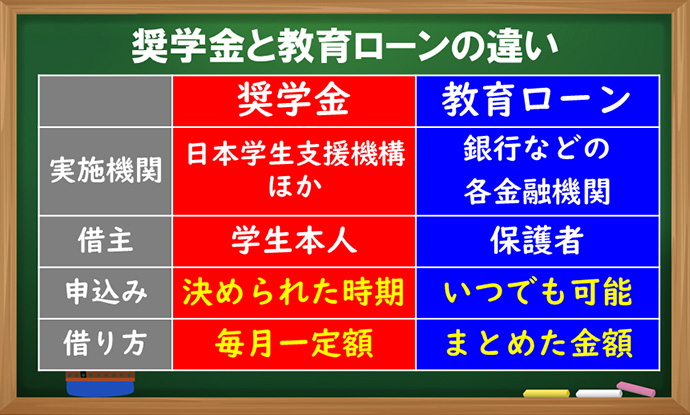

教育ローンの特徴を理解しよう!

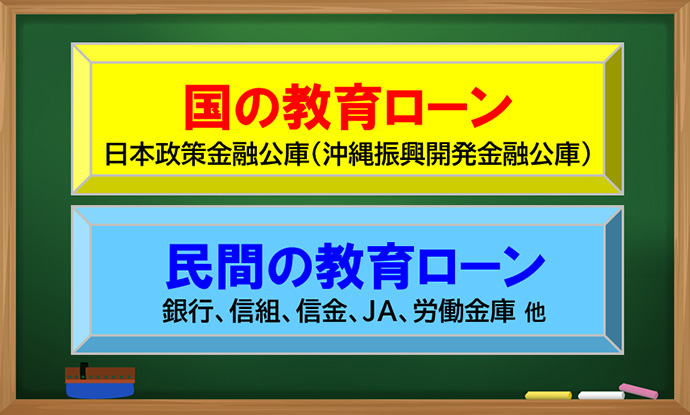

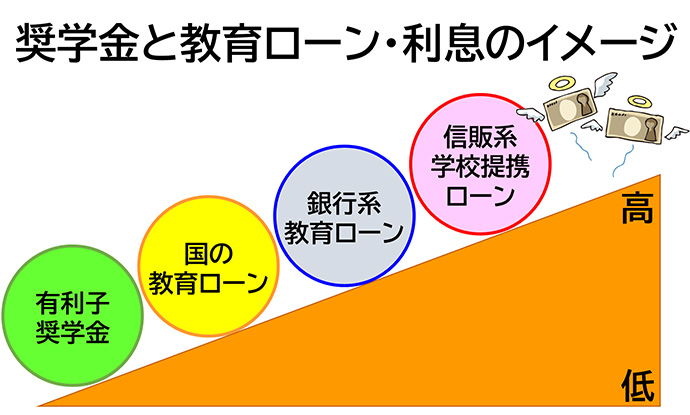

教育ローンは、公的な政府系金融機関が取り扱う「国の教育ローン」と銀行など民間金融機関が行う「民間の教育ローン」と大きく2種類に分かれます。

国の教育ローンは日本政策金融公庫(沖縄県だけは沖縄振興開発金融公庫)が行っています。対して、民間の教育ローンは様々な金融機関が行っています。

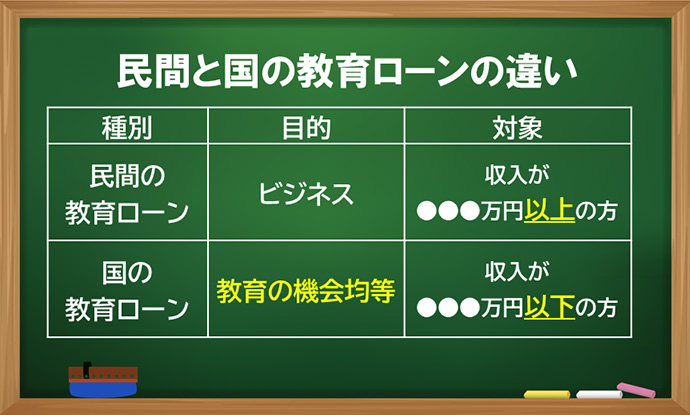

民間の教育ローンと国の教育ローンの違いを理解することも大切です。というのも、その違いを答えられる人は意外に少ないのです。そもそも民間の教育ローンの目的は「ビジネス」です。 お金を貸す以上は、利息に加えて元本を返済してもらわなければなりません。

そのため、民間の教育ローンでは「収入が○○○円以上の方」を対象としているのが常識です。それに対して、国の教育ローンは、法律が定める「教育の機会均等」を図ることを目的にしています。 そのため、民間の教育ローンでは厳しいと判断されるかもしれない家庭を対象にして「収入が○○○円以下の方」としているのです。

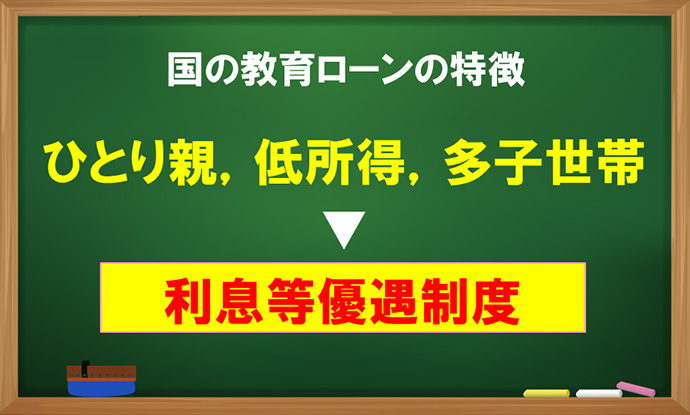

国の教育ローンの特徴 ~厳しい家庭に対する優遇措置~

国の教育ローンの利息はもともと低利率で設定されていますが、 ひとり親世帯や低所得世帯に対しては、さらに利息を軽減し、返済期間を長く設定するといった優遇制度が設けられています。

国の教育ローン「ひとり親世帯・低所得世帯等への」優遇制度

| 利息 | 基本利息から0.4%軽減 |

|---|

民間の教育ローンは銀行系のものと信販会社などが扱うものと大きく2つに分かれます。

融資に際して収入の条件や利率などは取り扱い会社によりさまざまですが、

銀行系に比べて信販系の教育ローンは「審査が甘い」が「利息が高い」というのが一般的です。

学校提携ローンに注意!

信販会社が大学や専門学校と提携した学校提携ローンが増えており、学校のパンフレットに○○大学提携ローンと記載されていることがあります。

しかし学校提携ローンだからといって、受験生にとって特にメリットがあるわけではありません。

教育ローンも100万円以上借りることが珍しくありません。 支払い利息の数パーセントの違いが、結果的には結構な金額差になることがあるので、 自分の家庭事情にあった教育ローンを見つけることも学費負担を軽減する大きなポイントです。

保証料率も検討材料に!

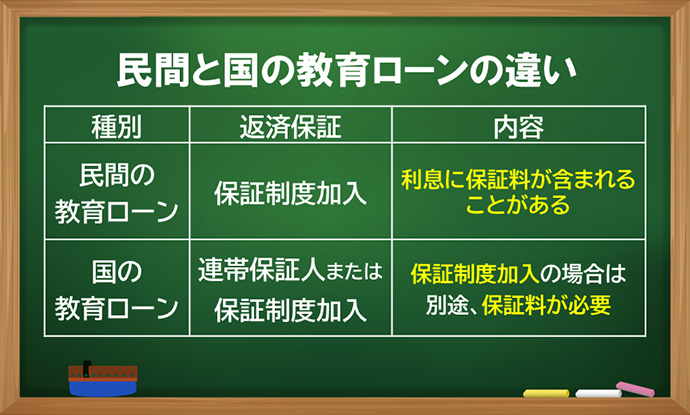

国の教育ローンを借りる際には、連帯保証人を立てるか保証機関へ加入するか、いずれかの方式を選択しなければなりません。 保証機関を利用すると、別途保証料が必要となり、融資額から保証料が差し引かれた額が振り込まれます。

民間の教育ローンでも同様の方式が取られることがありますが、金融機関によっては表示利息の中に保証料が含まれていることがあります。

教育ローンに限らず、融資を受ける側からすると表示利息に目を奪われがちですが、保証料率も含めて総合的に検討することがポイントだと思います。

教育ローンの申請時期に注意!

合格通知を受け取ってから慌てて教育ローンを申し込む方がいます。

教育ローンにも当然審査があり、申請しても不採用となることがあるうえ、 受験シーズンには申し込みが殺到し、通常よりも審査日数が長くなります。

したがって、合格通知を受け取った後ではなく、受験料を支払った段階で早めに教育ローンを申請することがポイントです。

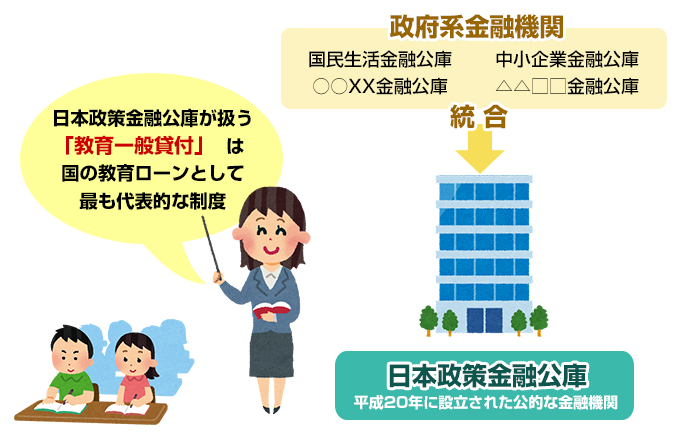

国の教育ローンとは~日本政策金融公庫(日本公庫)~

日本政策金融公庫とは、「国民生活金融公庫、中小企業金融公庫など政府系金融機関が統合され、平成20年に設立された公的な金融機関」です。

日本政策金融公庫が扱う「教育一般貸付」は、国の教育ローンとして最も代表的な制度です。

※沖縄県は、沖縄振興開発金融公庫(おきなわ公庫)が業務を行っています。

日本政策金融公庫・国の教育ローンの概要(2023年3月現在)

| 対象となる 使い道 |

●学校納付金(入学金、授業料、施設設備費など) ●受験にかかった費用(受験料、受験時の交通費・宿泊費など) ●住居にかかる費用(アパート・マンションの敷金・家賃など) ●教科書代、教材費、パソコン購入費、通学費用など ※今後1年間に必要となる費用が融資の対象です。 |

|---|---|

| 融資額 | 生徒ひとりにつき350万円以内 |

| 利息 |

こちらから最新利率をご確認ください。 (低所得、母子父子家庭、交通遺児家庭、3人以上の多子家庭は、 0.4%利息優遇) |

| 返済期間 | 18年以内 |

| 据置期間 | 在学中は元金を据置き、利息のみの返済が可能です。 ただし、元金据置期間は返済期間に含まれます。 |

| 保証 | 連帯保証人または、(公財)教育資金融資保証基金による保証が必要です。 |

収入の申し込み条件

次の[1][2]のいずれかに該当する方が申し込み対象者となります。

1世帯の年間収入(所得)が表記金額以内の方

| 子供の人数 | 給与所得者 | 事業所得者 |

|---|---|---|

| 1人 | 790万円 | 600万円 |

| 2人 | 890万円 | 690万円 |

| 3人 | 990万円 | 790万円 |

2[1]の収入条件を超えていても一定条件を満たす場合は利用できる可能性があります。

世帯年収の緩和条件について »

(日本政策金融公庫のサイトに移動します)

奨学金と教育ローンを上手く組合せるポイント

「奨学金は子どもの借金だから最小限の金額にしよう」と思う・・・

子どもの負担を心配する親心としては当然の考えだと思います。

しかし、奨学金と教育ローンの利息の仕組みの違いを理解することで、数十万円も支払い利息を節約できると知ったらどうでしょうか。

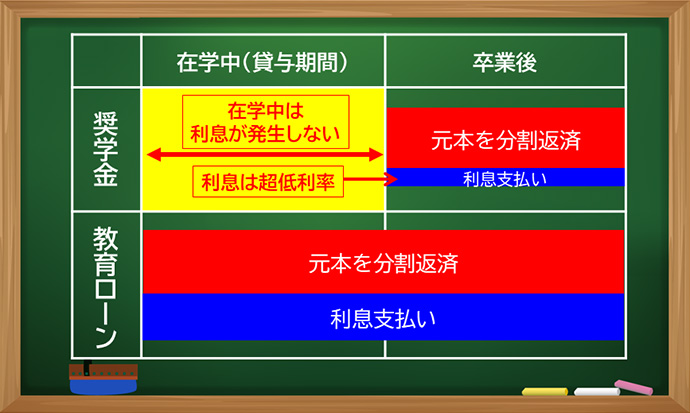

まずは、奨学金と教育ローンの利息の仕組みの違いを整理してみましょう。

| 奨学金 | 教育ローン | |

|---|---|---|

| 利息の 発生時期 |

在学期間中は 発生しない |

借りた翌日から 発生する |

| 実際の利率 | 固定0.905% 見直し0.300% (2023年3月貸与修了者) |

固定のみ1.95% (2023年3月現在) |

参考ページ 奨学金最新利率 »

参考ページ 国の教育ローン最新利率 »

240万円を借りた時の支払い利息総額の比較

同じ金額を借りて同じ年数で返済した場合の支払い利息総額の違いを見てみたいと思います。

240万円ということは、月額5万円の奨学金を大学で4年間借りた場合、あるいは月額10万円の奨学金を専門学校で2年間借りた場合とイメージしてください。

240万円を15年間で返済した時の支払い利息総額

| 借入額 | 返済 年数 |

種類 | 利率 | 支払い 利息総額 |

|---|---|---|---|---|

| 240 万円 |

15年 |

国の教育ローン (2023年3月現在) |

1.95% | 約36.8万円 |

|

第二種奨学金・ 固定方式 (2023年3月貸与 終了者) |

0.905% | 約17.8万円 |

教育ローンのなかで最も利息が低いと言われる「国の教育ローン」と比べても支払い利息額が大きく異なることがわかります。

これが利息の高いほかの教育ローンであれば、その金額差はさらに大きくなるでしょう。

また、奨学金は在学期間中に利息が発生しないのも大きな特長です。

奨学金と教育ローンの返済のイメージ

子どもの負担を心配する親心はよくわかりますが、親子で協力して返済していくならば、 奨学金を大きく借りて教育ローンを少なく借りる方が、支払い利息を節約できるということをご理解頂けたでしょうか。

このページの著者

奨学金アドバイザー

久米忠史

くめ ただし

1968年生まれ

東京都江戸川区在住

奨学金講演を毎年100回以上行っている

奨学金アドバイザー久米忠史が生徒や保護者の生の声を聞き、少しでも奨学金についての理解を深めてもらえるように情報をまとめました。

もしあなたの周りに「奨学金」の事で悩んでいる方がいらっしゃいましたら、是非このホームページを紹介してください。 きっとお役に立てるはずです。