奨学金の返済月額と返済年数をイメージする

日本学生支援機構の貸与型奨学金は借金です。そのため、学生時代に借りた奨学金は卒業後から返済しなくてはなりません。

日本学生支援機構では、前年の収入に応じて返済月額が調整される「所得連動返還」と毎月一定額を返済していく「定額返還」の2種類の返済方法があり、 定額返還では借りた総額により、返済月額と返済年数が決められます。

日本学生支援機構の奨学金の返済期間は最長20年とされています。返済額の目安表をご覧頂ければわかりますが、ある程度以上の貸与月額となると最長期間の20年間返済が続くことになります。

正社員で就職できたとしても、奨学金の返済負担は決して楽なものではないでしょう。貸与型奨学金を利用するのであれば、卒業後の返済額と返済年数をイメージしておくことが大切です。

奨学金の返済はいつから始まるの?

日本学生支援機構の貸与型奨学金の返済は、貸与終了後の7ヵ月目から始まります。

つまり、3月の卒業まで借りたとすると、10月から始まるとイメージしてください。ここで気を付けてほしいのが「貸与終了後」という点です。 在学途中で奨学金の貸与を終了させると、その7ヵ月後から返済が始まってしまいます。 その場合は、奨学金の貸与終了と同時に「在学猶予」の手続きを忘れずにおこなってください。 そうすれば、返済開始時期が大学等の卒業後からに変更されます。

奨学金の返済月額と返済年数の目安

日本学生支援機構の貸与型奨学金を短大や専門学校で2年間借りた場合と大学で4年間借りた場合の返済月額と返済面数の目安を整理しました。

有利子の第二種奨学金の返済利率は1.0%で試算しています。返済月額は定額返還・月賦返還の場合の目安です。

短大・専門学校で2年間借りた場合

大学で4年間借りた場合

表をみると、短大・専門学校で2年間借りると、卒業後の返済額は9000円~1万6000円であることがわかります。しかし、大学で4年間借りた場合は、1万4000円~2万6000円とかなり金額が大きくなってきます。しかも、貸与月額が8万円を超えると返済年数も最長の20年間となります。

この表は、第一種、第二種奨学金を単独で借りた場合の目安ですが、なかには第一種と第二種の両方を借りる併用貸与を利用している人もいます。 当然ですが、併用貸与ならば、卒業後の返済負担はさらに大きなものとなってきます。

併用貸与の返済額と返済年数の目安

短大・専門学校での併用貸与(2年間)の場合

大学での併用貸与(4年間)の場合

無利子の第一種奨学金は、学種別の私立自宅外生の最高月額を記載しています。 それぞれの図の上段は個別で貸与を受けた時の返済月額と返済年数です。下段が併用貸与を受けた場合の返済月額と返済年数となります。

併用貸与の返済は、個別貸与額を足し算するのではなく、返済年数も含めて返済月額が調整されます。 ご覧いただければわかりますが、短大・専門学校の場合は、返済月額は小さくなるが返済年数が20年に延びることになります。

一方、大学で4年間併用貸与を受けると、奨学金の返済期間が最長20年であるため、返済月額がほとんど調整されないことがわかります。 約4万円を20年間返済し続けるというのはかなり大変な負担です。

成績と家計基準を満たせば併用貸与が利用できますが、卒業後の返済負担を考えると、「本当に併用貸与が必要なのか」「ほかの進路選択はないのか」などについて冷静に親子で話しあってほしいと思います。

奨学金の返済方法を理解する

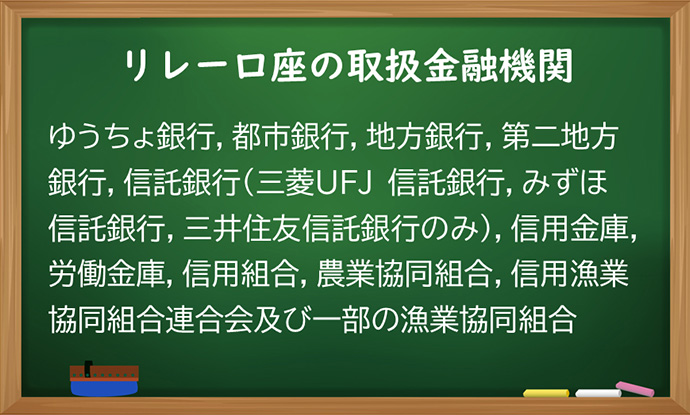

返済口座(リレー口座)の登録

奨学金の返済は、振込みではなく自身が返済用に指定した金融機関の口座からの「引き落とし」でおこなわれます。

奨学金の返済口座を日本学生支援機構では「リレー口座」と呼んでいます。 奨学金の利用者は大学等の卒業前に返還説明会が学内で開催され、そこで配布される「返還のてびき」をもとに返済に関する説明を受けます。

リレー口座の登録は自らが奨学金返済の引き落としが始まるまでに完了させなければなりません。 リレー口座はほとんどの金融機関で登録可能ですが、一部取り扱いできない金融機関もあります。

就職先の企業によっては給与の振込先銀行が指定されることもあるでしょう。 卒業前に奨学金の返済口座を登録しなければいけないので、給与振込と奨学金返済の金融機関が別になる可能性があります。残高不足で返済不能となると延滞金が課されるので、奨学金返済口座の残高管理にはくれぐれも注意を払ってほしいと思います。

リレー口座が取り扱えない金融機関

●外国銀行

●インターネット専業銀行

(楽天銀行、住信SBIネット銀行、ソニー銀行、PayPay銀行、auじぶん銀行 等)

●その他の一部の銀行

(イオン銀行、新生銀行、セブン銀行、あおぞら銀行 等)

●一部の信用組合

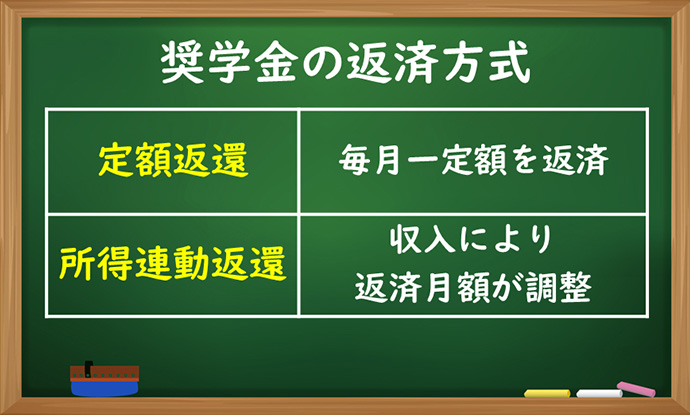

奨学金の返済方法

日本学生支援機構の奨学金の方法には、「定額返還」と「所得連動返還」があることをこのコーナーの冒頭で述べました。

定額返還は、借りた総額により一定額を返済し続ける従来通りの返済方法です。 所得連動返還は、前年度の収入に応じて返済月額が調整される新しい返済方式です。

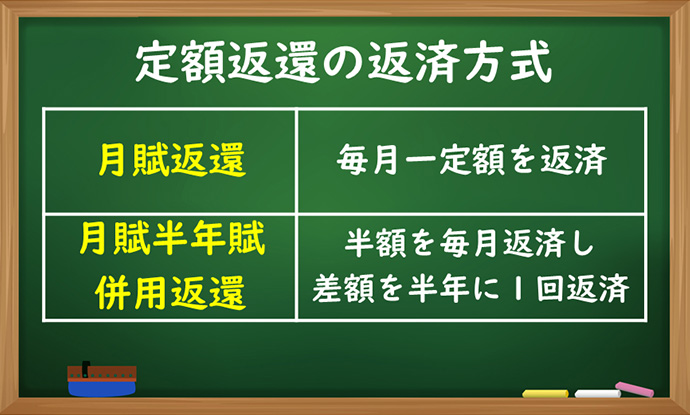

もうひとつあるのが、「月賦返還」「月賦・半年賦併用返還」です。所得連動返還が始まったことでややこしくなりましたが、月賦返還は毎月一定額を返済していきます。 それに対して月賦半年賦併用返還では、月々の返済額は月賦返還の半額になるが、年に2回減額相当分を返済するという方式です。

月賦半年賦併用返還で間違ってはならないのが、年間の返済額は「月賦返還」と同額だということです。 年間の返済額が同額ということは返済年数も同じです。 「月賦」「月賦半年賦」の選択は、奨学金採用手続の返還誓約書提出時に行いますが、その後、割賦方法の変更ができません。

給与とは違いボーナスが必ず支給される保障はありません。また、日本的雇用慣習といわれる終身雇用、年功序列も今後は変化せざるを得ないとも言われています。 一般論として、月々の小さい返済金に慣れてしまうと年に2回訪れる大きい返済金が負担になるのではないでしょうか。 個人的には、月賦半年賦併用返還は昭和的感覚の返済方法であり、令和の時代には合わなくなっているように思います。

※所得連動返還の選択者は、月賦半年賦併用返還が利用できず月賦返還のみとなります。

奨学金の振替日(引落し日)

奨学金の返済は振込み方式ではなく、指定口座から毎月27日に「引き落とされる」方式で行います。 給与の支給日は勤め先によりさまざまなので、奨学金返済口座の残高管理には注意を払ってください。

| 月賦返還 | 毎月27日 | |

|---|---|---|

| 併用返還 | 月賦分 | 毎月27日 |

| 半年賦分 | 1月27日と7月27日 | |

※27日が金融機関が休みの時は、翌営業日が振替日となります

奨学金と国の教育ローンの返済シミュレーション

奨学金の返済は大学等の卒業後から始まりますが、教育ローンは借りた翌月から返済が始まります。各金融機関の教育ローンでは、在学中は利息のみの支払い可能とすることがありますが、返済期間は決まっているので、その場合は卒業後の返済月額が大きくなります。

奨学金と教育ローンの仕組みの違いを理解することも大切ですが、まずはそれぞれの返済シミュレーションを行うべきだと考えます。

日本学生支援機構と国の教育ローンを行う日本政策金融公庫では、ウェブサイト上に返済シミュレーターを公開しています。

奨学金や教育ローンの利用を検討しているのであれば、それぞれの最新利率を確認したうえでシミュレーションしてみてはどうでしょうか。

参考ページ 日本学生支援機構奨学金最新利率 »

参考ページ 国の教育ローン最新利率 »

このページの著者

奨学金アドバイザー

久米忠史

くめ ただし

1968年生まれ

東京都江戸川区在住

奨学金講演を毎年100回以上行っている

奨学金アドバイザー久米忠史が生徒や保護者の生の声を聞き、少しでも奨学金についての理解を深めてもらえるように情報をまとめました。

もしあなたの周りに「奨学金」の事で悩んでいる方がいらっしゃいましたら、是非このホームページを紹介してください。 きっとお役に立てるはずです。